Die Planbilanz ist ein wichtiges Element in der langfristigen Finanzplanung. Dabei werden die Zahlen der Bilanz für eine zukünftige Abrechnungsperiode weiterentwickelt. Die Aufstellung einer Planbilanz unterstützt gleichzeitig die Interessen der Unternehmenseigentümer und der externen Kapitalgeber. Damit die Bilanzplanung ein solides Ergebnis liefert, sollte danach immer eine Bilanzanalyse stattfinden.

In diesem Abschnitt lernst du die Planbilanz kennen. Du weißt, warum das Unternehmen eine Planbilanz aufstellt und was der Bilanzplanung vorausgehen sollte. Nachdem wir dich über die anderen Elemente der Bilanzplanung informiert haben, erklären wir dir abschließend, auf welche Maßnahme das Unternehmen nach der Erstellung einer Planbilanz nicht verzichten sollte. Um dein Wissen zu vertiefen, kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: plan balance sheet

- Synonym: Bilanzplanung

Was solltest du über die Planbilanz wissen?

Mit der Bilanzplanung wendet ein Unternehmen ein Instrument an, mit dem es alle Positionen der Bilanz analysiert und eine Prognose der Entwicklung von Vermögen und Schulden für die zukünftige Abrechnungsperiode darstellt. Die Bilanzplanung hat nicht nur für die Eigentümer eines Unternehmens einen hohen Stellenwert. Sie verhilft auch potenziellen Kapitalgebern (z. B. einer Bank oder einem Aktionär) sich einen Überblick über die prognostizierte Vermögens-, Finanz- und Ertragslage des Unternehmens zu machen.

Auf der Aktivseite untersucht das Unternehmen die Posten des Anlagevermögens und des Umlaufvermögens. Bei der Fortentwicklung der Vermögensgegenstände des Anlagevermögens kann das Unternehmen die Bilanzwerte durch zukünftige Abschreibungen entwickeln. Zusätzlich wird die Bilanzplanung hier durch die Investitionsplanung in neue Anlagegüter unterstützt.

Für die Bestandteile der anderen Bilanzposten (dies sind insbesondere das Umlaufvermögen und das Fremdkapital) nutzt das Unternehmen ebenfalls weitere Teilplanungen. Hierzu gehören z. B. der Absatzplan, der Ergebnisplan und der Finanzplan.

Um die Entwicklung des Eigenkapitals für eine zukünftige Abrechnungsperiode darzustellen, zieht das Unternehmen die fortgeführten Schulden von den fortgeführten Vermögensposten ab.

Was muss der Erstellung einer Planbilanz vorausgehen?

Damit ein Unternehmen eine Planbilanz erstellen kann, muss das Unternehmen detaillierte Informationen über den zukünftigen Absatz, die beabsichtigten Investitionen, das angestrebte Ergebnis und die Finanzplanung haben.

Deshalb entwickelt das Unternehmen zunächst die nachfolgenden Pläne, bevor es mit der Bilanzplanung beginnt:

- Absatzplan

- Investitionsplan

- Ergebnisplan

- Finanzplan

Absatzplan

Die Absatzplanung ist ein Element, das im Bereich das Marketing eingesetzt wird. Das Unternehmen stellt Prognosen an, die sich auf die Vermarktung eines Produktes beziehen. In die Prognosen werden die Preis- und Produktpolitik und die Wünsche der Kunden einbezogen. Weitere Bereiche, die in die Absatzplanung einbezogen werden, sind die Marktforschung, der Vertrieb und die Logistik. Außerdem ist es für das Unternehmen wichtig, die richtige Zielgruppe anzusprechen. Ansonsten könnte das Absatzziel verfehlt werden.

Investitionsplan

In einem Investitionsplan stellt ein Unternehmen die Kosten zusammen, die es zur Finanzierung einer Investition aufwenden muss. Zu unterscheiden sind hier die Erstinvestition, die Ersatzinvestition und die Erweiterungsinvestition.

Ergebnisplan

In einem Ergebnisplan stellt das Unternehmen die zukünftige Umsatzerwartung der Kostenentwicklung gegenüber.

Finanzplan

Aus dem Finanzplan ergeben sich alle Einzahlungen und Auszahlungen, die während einer bestimmten Periode geflossen sind. Das Ergebnis ist der Cashflow. Dieser wird im Rahmen der Kapitalbedarfsermittlung verwendet und ist Grundlage für die Erstellung einer Planbilanz.

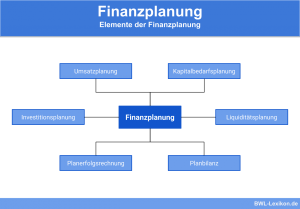

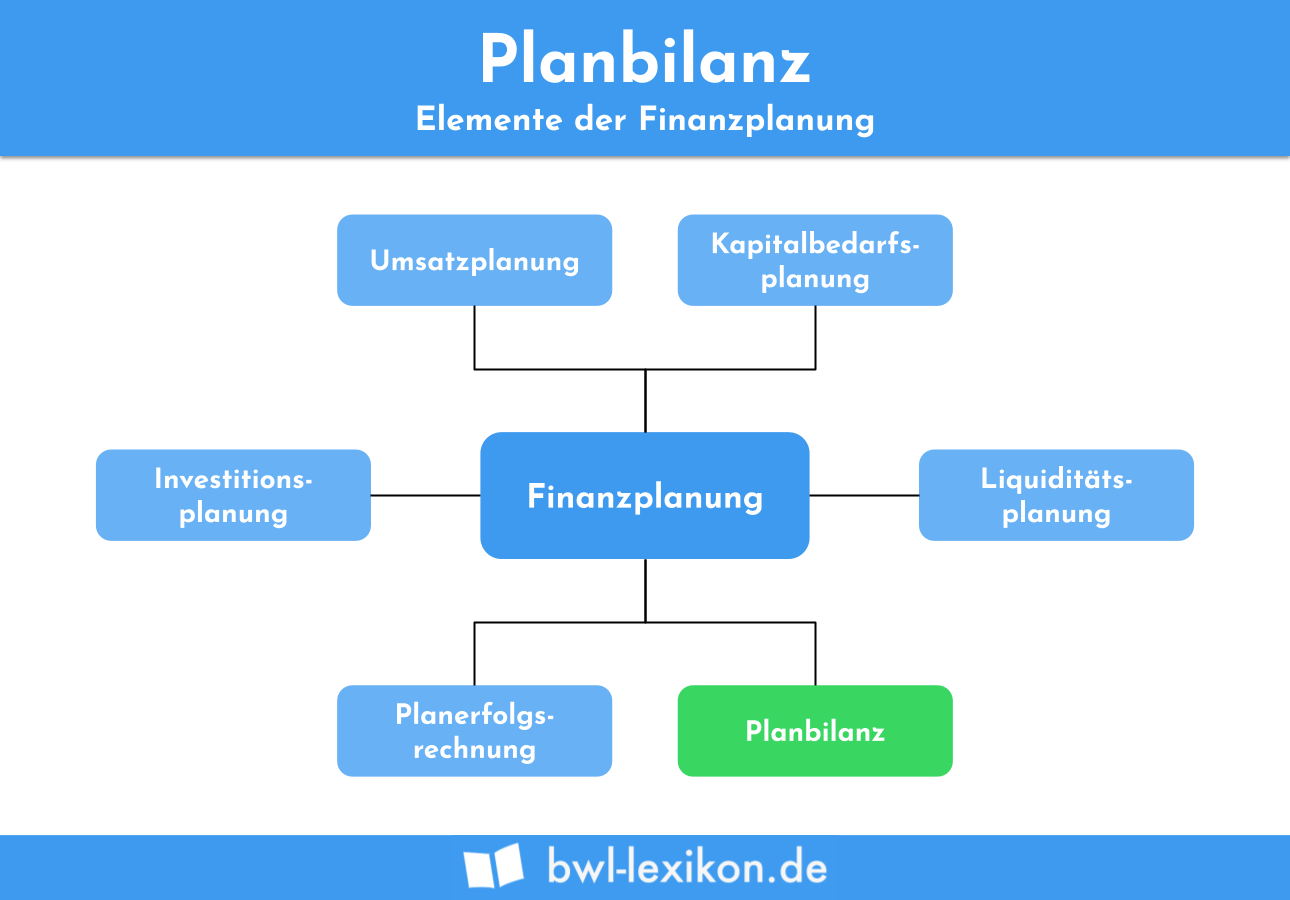

Finanzplanung eines Unternehmens

Neben einer Planbilanz kennt die Finanzplanung eines Unternehmens die folgenden Elemente:

- Planerfolgsrechnung (Plan-GuV)

- Umsatzplanung

- Kapitalbedarfsplanung

- Investitionsplanung

- Liquiditätsplanung

Planerfolgsrechnung (Plan-GuV)

Aus der Planerfolgsrechnung gehen die Aufwendungen und Erträge hervor, die das Unternehmen für eine zukünftige Abrechnungsperiode erwartet. Da das Ergebnis den prognostizierten Gewinn des Unternehmens darstellt, ist die Plan-GuV ein besonders wichtiges Element der strategischen Finanzplanung. Der Erstellung der Planerfolgsrechnung geht auch die Erstellung der Absatzplanung voraus.

Umsatzplanung

Umsatzplanung bedeutet, dass ein Unternehmen die Umsätze einer zukünftigen Abrechnungsperiode prognostiziert. Um dieses Ziel zu erreichen, setzt das Unternehmen verschiedene Methoden ein. Hierzu gehört z. B. die Umsatzkalkulation.

Kapitalbedarfsplanung

Die Kapitalbedarfsplanung dient einem Unternehmen zur Feststellung des Bedarfs für eine zukünftige Investition oder die Investitionsplanung eines bestimmten Zeitraums. Die Planung des Kapitalbedarfs ist für ein Unternehmen wichtig, damit die Liquidität entsprechend angepasst werden kann. Steht für die Investition in einen Vermögensgegenstand nicht genügend Eigenkapital zur Verfügung, muss das Unternehmen andere Finanzierungsformen prüfen. Hierzu gehören z. B. die Selbstfinanzierung. Bei der Selbstfinanzierung kommt das zusätzliche Geld von den Anteilseignern. Diese beschließen z. B. eine Erhöhung des Stammkapitals. Dieser Beschluss ist mit einer Nachschusspflicht für jeden Gesellschafter verbunden. Alternativ kann auch die Aufnahme eines Darlehens überlegt werden.

Investitionsplanung

Die Investitionsplanung setzt ein Unternehmen ein, um bei der Finanzierung einer neuen Maschine oder eines Firmenwagens den kostengünstigsten Weg zu gehen. In der Investitionsplanung kommen verschiedene Methoden zur Anwendung. Hierzu gehören z. B. die Kapitalwertmethode und die Rentabilitätsrechnung.

Liquiditätsplanung

Mit der Liquiditätsplanung kontrolliert ein Unternehmen die Entwicklung der eigenen Liquidität. Dies dient z. B. auch als Vorbeugung für den Insolvenzfall. Erkennt ein Unternehmen frühzeitig, dass es überschuldet ist oder dass die laufenden Zahlungsverpflichtungen nicht mehr erfüllt werden können, werden rechtzeitig Gegenmaßnahmen zu Stabilisierung der Liquidität eingesetzt. Damit ist die Liquiditätsplanung auch ein wichtiger Bestandteil der langfristigen Finanzplanung.

Welche Maßnahme ist nach der Bilanzplanung erforderlich?

Nach der Bilanzplanung müssen die Zahlen einer zukünftigen Abrechnungsperiode prognostiziert werden. Deshalb ist es erforderlich, dass nach der Bilanzplanung die Bilanzanalyse folgt. Dabei ist es wichtig, dass die Zahlen aus dem Blickwinkel eines externen Kapitalgebers betrachtet werden. Dieser soll schließlich aufgrund des vorhandenen Zahlenmaterials sein Kapital in das Unternehmen investieren.

Übungsfragen

#1. Wofür bildet die Planbilanz ein wichtiges Element?

#2. Was wird bei der Erstellung einer Planbilanz nicht analysiert und für die Zukunft prognostiziert?

#3. Welche Aussage ist nicht korrekt?

#4. Welche Maßnahme ist nach der Bilanzplanung erforderlich?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen