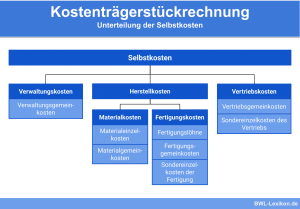

Als Teil der Kostenrechnung, genauer: der Kostenträgerrechnung, sind die Herstellkosten ein wichtiges Element in der Kalkulation. Sie unterscheiden sich in den Herstellkosten des Umsatzes (HKU) und den Herstellkosten der Produktion (HKP). Die Herstellkosten des Umsatzes stellen eine relevante Größe mit hoher Aussagekraft dar. Sie zeigen an, welche Kosten die Fertigung der umgesetzten Güter oder auch Dienstleistungen verursacht hat. Werden die Verwaltungsgemeinkosten und die Vertriebsgemeinkosten hinzuaddiert, ergeben sich die Selbstkosten des Umsatzes.

In dieser Lerneinheit erfährst du, was die Herstellkosten des Umsatzes (HKU) sind, wie sie von den Herstellkosten der Produktion und den Herstellungskosten abzugrenzen sind und wie sie berechnet werden. Im Anschluss findest du einige Übungsfragen zur Lernkontrolle.

- Abkürzung: HKU

- Englisch: costs of sales | costs of conversion

Warum sind die Herstellkosten des Umsatzes wichtig?

In der Kostenträgerzeitrechnung werden diejenigen Kosten als Herstellkosten des Umsatzes bezeichnet, die bei der Fertigung eines Produktes anfallen. Sie entstehen also lediglich für fertige und verkaufte Produkte. Benötigt werden sie, um die Zuschlagssätze für die Vertriebsgemeinkosten und die Verwaltungsgemeinkosten zu berechnen.

Was sind Herstellkosten des Umsatzes?

Die Herstellkosten des Umsatzes werden im betrieblichen Rechnungswesen auf Grundlage des Betriebsabrechnungsbogens (BAB) erfasst. Der ermittelte Wert bietet die Information darüber, welche Kosten bei der Herstellung der umgesetzten Vermögenswerte entstanden sind. Nach Addition der Verwaltungsgemeinkosten und der Vertriebsgemeinkosten erhält das Unternehmen die Selbstkosten des Umsatzes.

Die Herstellkosten des Umsatzes: eine Definition

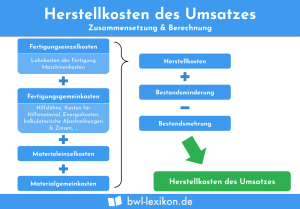

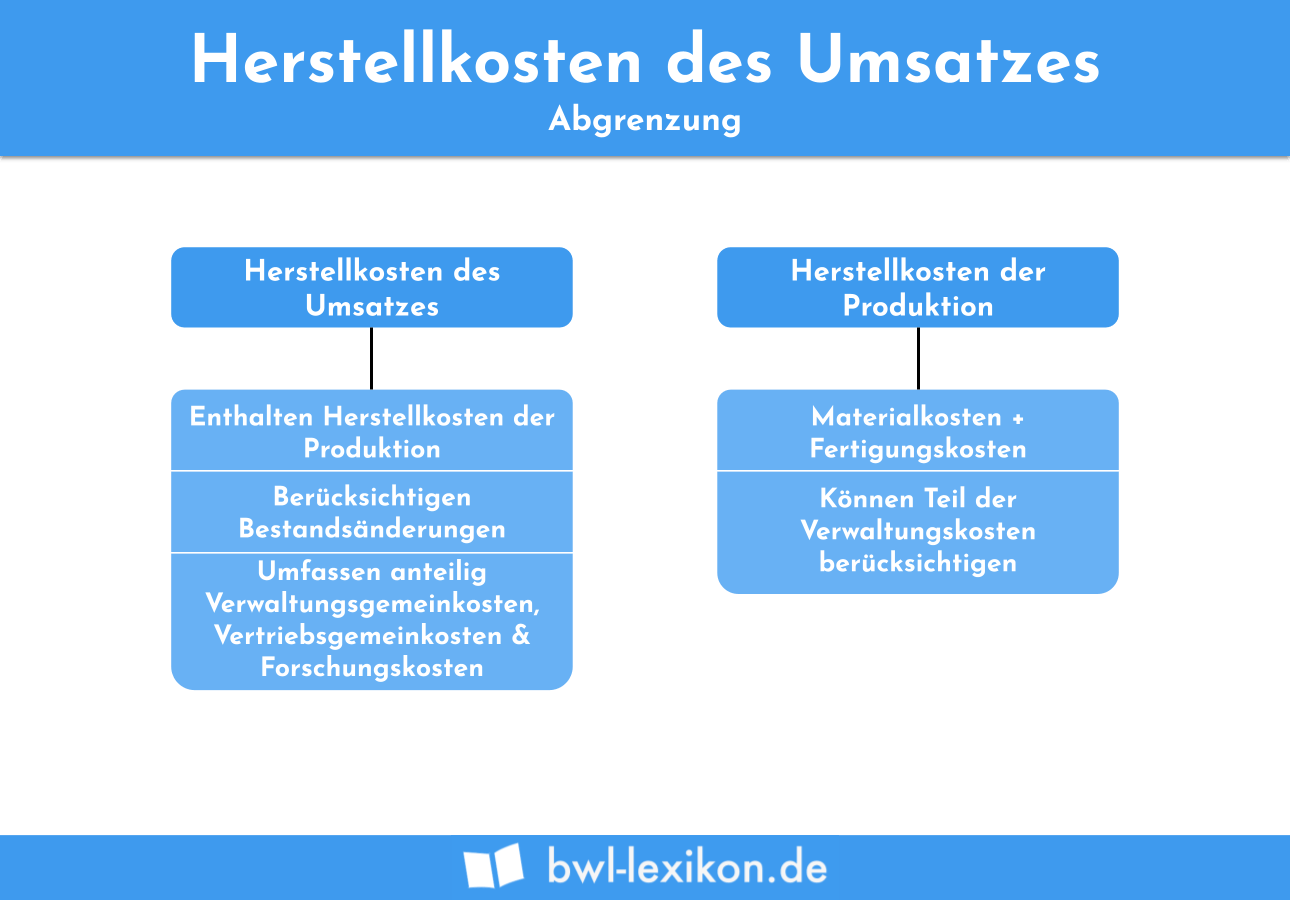

Um zu erklären, was die Herstellkosten des Umsatzes sind, müssen diese zunächst von den Herstellkosten der Produktion bzw. der Erzeugung abgegrenzt werden. Die Herstellkosten der Produktion setzen sich zusammen aus den Materialkosten und Fertigungskosten und sind Bestandteil der Herstellkosten des Umsatzes. Zusätzlich sind Bestandsänderungen zu berücksichtigen, denn es geht letztendlich nur um diejenigen Produkte, mit deren Verkauf ein tatsächlicher Umsatz generiert wurde.

Abgrenzung der Herstellkosten des Umsatzes von den Herstellungskosten nach rechtlichen Gesichtspunkten

Im Bilanz- und Steuerrecht ist der Begriff „Herstellungskosten“ geläufig. Dieser darf mit den Herstellkosten des Umsatzes nicht gleichgesetzt werden. Warum? Die Herstellkosten des Umsatzes stellen eine kalkulatorische Größe dar. Diese dient in erster Linie internen Zwecken, ist aus gesetzlicher Sicht aber vollkommen irrelevant.

Daher ist eine strikte Abgrenzung der beiden Begriffe unbedingt notwendig:

- Nach dem Bilanz- und Steuerrecht können die Herstellungskosten einen angemessenen Teil der Verwaltungskosten berücksichtigen. Für die Herstellkosten des Umsatzes gilt dies nicht.

- Stattdessen umfassen die Herstellkosten anteilige Verwaltungsgemeinkosten, Vertriebsgemeinkosten und Forschungskosten. Diese dürfen in den Herstellungskosten nicht enthalten sein.

So werden die Herstellkosten des Umsatzes berechnet

Zur Berechnung der Herstellkosten des Umsatzes werden lediglich die Herstellkosten der Erzeugung sowie Bestandsminderungen oder -erhöhungen verwendet.

Die Formel lautet:

![\[ Herstellkosten~der~Erzeugung + Bestandsminderungen - Bestandserhöhungen = Herstellkosten~des~Umsatzes \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ac9acdb897754f39e640c7e34d9fff09_l3.png "Rendered by QuickLaTeX.com")

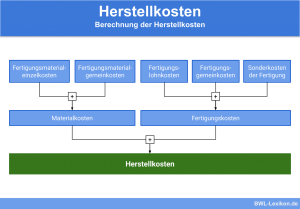

Die Herstellkosten der Erzeugung (auch: Herstellkosten der Produktion) setzen sich zusammen aus den Material- und Fertigungskosten. Diese wiederum bestehen aus den jeweiligen Gemein- und Einzelkosten sowie den Kosten für Forschung und Entwicklung.

Beispiel für die Berechnung der Herstellkosten des Umsatzes

Die Material- und Fertigungsgemeinkosten sind dem Betriebsabrechnungsbogen (BAB) zu entnehmen:

| Fertigungsmaterial | 4.000.000 EUR | ||

| + | Materialgemeinkosten | 800.000 EUR | |

| = | Materialkosten | 4.800.000 EUR | |

| Fertigungslöhne | 5.000.000 EUR | ||

| + | Fertigungsgemeinkosten | 6.000.000 EUR | |

| = | Fertigungskosten | 11.000.000 EUR | |

| Herstellkosten der Erzeugung | 15.800.000 EUR |

Im zweiten Schritt werden die Herstellkosten des Umsatzes ermittelt:

| Herstellkosten der Erzeugung | 15.800.000 EUR | |

| - | Mehrbestand an Erzeugnissen | 3.800.000 EUR |

| = | Herstellkosten des Umsatzes | 12.000.000 EUR |

Übungsfragen

#1. Welche Kosten werden als Herstellkosten des Umsatzes bezeichnet?

#2. Die Herstellkosten der Erzeugung bzw. der Produktion sind Teil der Herstellkosten des Umsatzes. Richtig oder falsch?

#3. Was zählt NICHT zu den Herstellkosten der Produktion?

#4. Die Herstellkosten des Umsatzes können einen angemessenen Teil der Verwaltungskosten berücksichtigen. Richtig oder falsch?

#5. Bei der Berechnung der Herstellkosten des Umsatzes werden die Bestandsminderungen …

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen