Scheingewinne sind von echten unternehmerischen Gewinnen klar abzugrenzen. Tritt zwischen Beschaffung und Wiederbeschaffung von verbrauchten Roh-, Hilfs- und Betriebsstoffen sowie sonstigen Produktionsmitteln eine Geldentwertung ein, entsteht ein Scheingewinn. Scheingewinne dürfen weder besteuert noch ausgeschüttet werden.

In dieser Lerneinheit erfährst du, was Scheingewinne sind, wie sie entstehen und wie sie laut Steuer- und Handelsrecht gehandhabt werden. Wir werfen einen Blick auf den historischen Hintergrund und stellen dir zum Schluss ein paar Übungsaufgaben zur Lernkontrolle zur Verfügung.

- Synonyme: fiktiver Gewinn

- Englisch: fictitious gain | sham profit | fictitious profit

Was ist ein Scheingewinn?

Scheingewinne entstehen durch externe inflationäre Preissteigerungen und nicht durch die kommerziellen Aktivitäten im Sinne des unternehmerischen Betriebszwecks.

Aufgrund der Preisentwicklung ist zwischen dem realen und dem nominalen Geldwert zu unterscheiden, damit der Scheingewinn zur Realwertbetrachtung zählt und die Preisentwicklung berücksichtigt wird. Wenn sich die Anschaffungskosten erhöhen, der Verkaufspreis sich jedoch nicht ändert, entsteht ein scheinbarer Gewinn, der aus der Differenz zwischen Anschaffungskosten und gestiegenen Wiederbeschaffungskosten resultiert.

Der Scheingewinn aus betriebswirtschaftlicher Sicht

Scheingewinne kommen bei Inflation, in erster Linie bei Hyperinflation vor.

Im Hinblick auf den Realwert kann sich der Gewinn folgendermaßen zusammensetzen:

- aus echtem Gewinn und Scheingewinn

- aus echtem Gewinn und Scheinverlust

- aus echtem Verlust und Scheingewinn

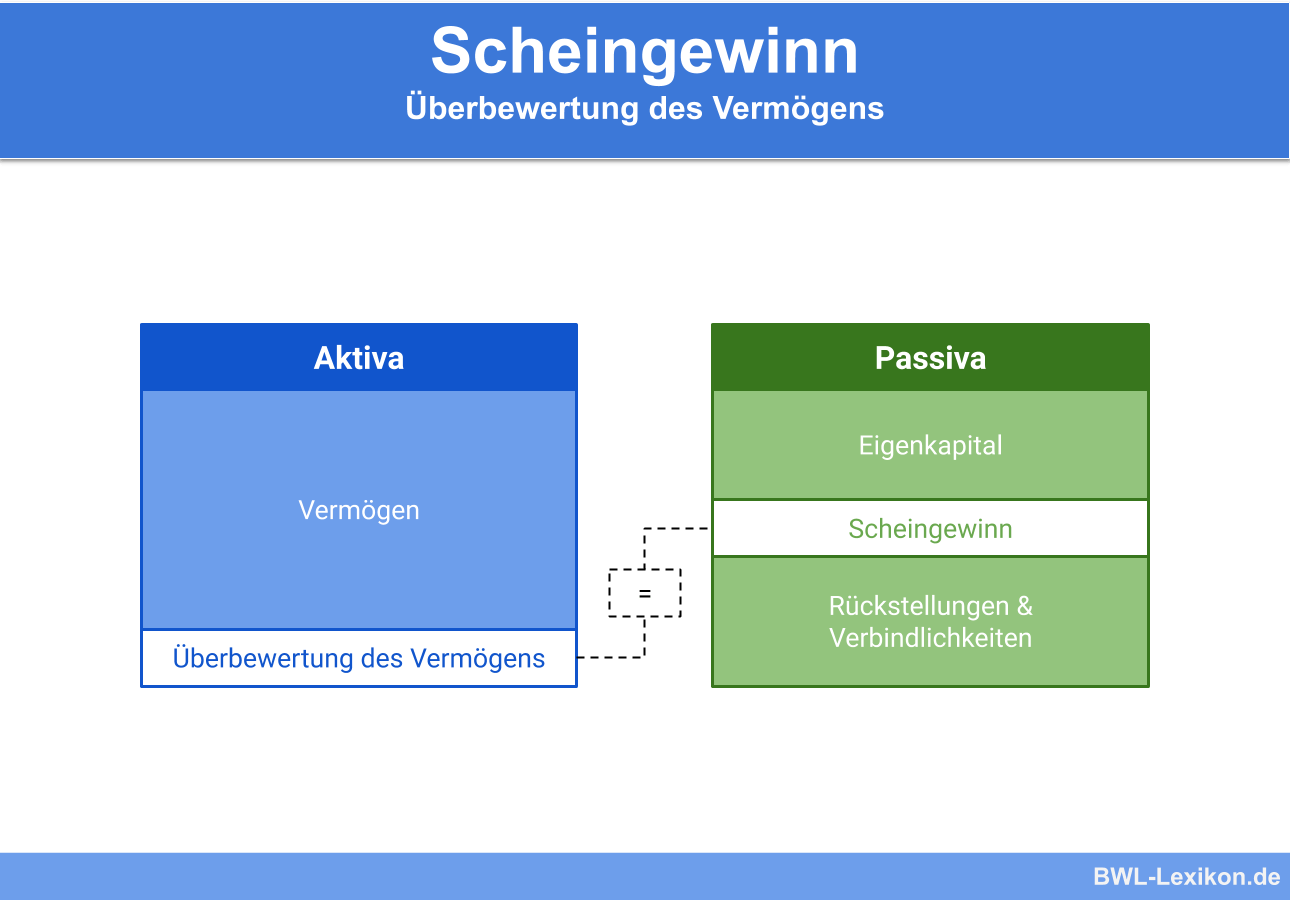

Da Scheingewinne das Eigenkapital entwerten, gefährden sie die notwendige nominelle Erhaltung des Kapitals. Bei der Ausschüttung von Scheingewinnen wird die nominelle Kapitalerhaltung nicht erreicht.

Berechnung von Scheingewinn und echtem Gewinn (Substanzgewinn)

Der Scheingewinn ergibt sich, indem die reale Kapitalerhaltung von der nominellen Kapitalerhaltung abgezogen wird. Der Substanzgewinn wiederum ergibt sich durch Subtraktion des Scheingewinns vom Nominalgewinn.

Vor dem produktionsbedingten Verbrauch im März kostete der Quarz bei der Wiederbeschaffung – bedingt durch die Inflation – 110 € pro 10 kg. Das fertige Produkt wird auf Grundlage des ursprünglichen Anschaffungspreises zu 130 € verkauft.

Aus diesen Daten ergeben sich folgende Berechnungen:

- Anschaffungspreis Quarz: 80 €

- Wiederbeschaffungspreis Quarz: 110 €

- Verkaufspreis des Produktes: 130 €

Nominalgewinn = Verkaufspreis - Anschaffungspreis = 130 € - 80 € = 50 €substanzorientierter Gewinn = Verkaufspreis - Wiederbeschaffungspreis = 130 € - 110 € = 20 €Scheingewinn = Nominalgewinn - Substanzgewinn = 50 € - 20 € = 30 €

Der Nominalgewinn beträgt 50 €, der Substanzgewinn jedoch nur 20 €. Somit ist im Nominalgewinn ein Scheingewinn in Höhe von 30 € enthalten.

Dieser darf nicht wie ein Substanzgewinn behandelt werden. Das heißt, es dürfen weder Steuern darauf erhoben noch darf der Gewinn ausgeschüttet werden. Wird ein Scheingewinn ausgeschüttet, handelt es sich in Wirklichkeit um die Ausschüttung von Realkapital.

Wie entsteht ein Scheingewinn?

Bei einer Geldwertminderung verlieren die unternehmerischen finanziellen Mittel wie Bankguthaben, Wertpapiere und Kassenbestand sowie die Forderungen an Wert. Äquivalent dazu trifft es auch die Verbindlichkeiten.

In jedem Fall kommt es durch die Geldentwertung zu Scheingewinnen und Scheinverlusten. Diese gleichen sich aus, sofern das Unternehmen in der Lage ist, die entsprechenden Bilanzpositionen in Balance zu halten. Lediglich die Sachanlagen und Lagerbestände sind weiterhin betroffen.

Zu Scheingewinnen kommt es jedoch nicht nur, wenn Beschaffungs- und Verkaufspreise auseinanderklaffen. Auch der technische Fortschritt sowie Veränderungen im Bedarf können dafür verantwortlich sein. Unternehmen müssen stets auf dem aktuellen Stand sein, neuartige Produktionsverfahren einführen, moderne Maschinen einsetzen und möglichst ertragreiche Rohstoffe nutzen.

In der Regel stimmen die Preise zwischen bisherigen und modernen Gütern nicht überein; infolgedessen können auch hier Scheingewinne entstehen.

Besteuerung von Scheingewinnen

Weil die Scheingewinne aus der Gewinn- und Verlustrechnung nicht erkennbar sind, unterliegen sie wie die „echten“ Gewinne der Besteuerung und der Ausschüttung.

Festgelegt ist dies im Steuerrecht, wo es heißt, dass das dominierende Nominalwertprinzip auch die Besteuerung von Scheingewinnen verlangt. Auch das Handelsrecht lässt die Geldentwertung unberücksichtigt und geht laut § 244 HGB vom Euro als Geld-Nennwert aus.

Allerdings erlaubt das Steuerrecht beim Umlaufvermögen, dass inflationsbedingte Preisänderungen berücksichtigt werden. Das Verbrauchsfolgeverfahren der LIFO-Methode eignet sich bei kontinuierlich steigenden Preisen dazu, Scheingewinne gar nicht erst entstehen zu lassen.

Wird die Produktion ausschließlich über die Beschaffung des laufenden Geschäftsjahres versorgt und der ursprüngliche Anfangsbestand nicht angerührt, fallen keine Scheingewinne an. Das HGB erlaubt diese Methode nach § 256 auch in der Handelsbilanz.

Geschichte: Ein Blick zurück

Das Thema „Scheingewinne“ erhielt seine Bedeutung erstmals im Rahmen der deutschen Inflation in der Zeit von 1914 bis 1923. Im Oktober 1920 wies der Betriebswirt Erwin Geldmacher als erster darauf hin, dass die überlieferte Nominalwert-Rechnung im Zusammenhang mit der Unternehmensbesteuerung versagte, und verlangte ein Ausschüttungsverbot für Scheingewinne.

Andere Wirtschaftswissenschaftler folgten seiner Meinung innerhalb kürzester Zeit. So wies Eugen Schmalenbach darauf hin, dass die Unternehmen aufgrund der Scheingewinne Substanzverluste erlitten. Solche Verluste entstehen, wenn die Wiederbeschaffungspreise der Einsatzgüter über den Verkaufspreisen liegen.

1955 führte der Gesetzgeber eine Preissteigerungsrücklage ein (sh. § 74 EStDV), um den Ausweis von Scheingewinnen abzumildern.

1989 wurde diese wieder abgeschafft. Die Preissteigerungsrücklage beinhaltete die Erlaubnis, einen Aufwandsposten zu bilden, der den Scheingewinn zumindest teilweise eliminierte. Dieser Aufwandsposten sollte als Rücklage eingestellt werden können, zunächst auf vier Jahre befristet, später (ab 1957) auf sechs Jahre.

Die Bildung dieser Rücklage war möglich, wenn der Markt- oder Börsenpreis zum Bilanzstichtag um mehr als 10 % höher lag als derjenige des vorangegangenen Bilanzstichtages.

Übungsfragen

#1. Was ist ein Scheingewinn?

#2. Welche Aussage zu den Scheingewinnen ist FALSCH?

#3. Wird ein Scheingewinn ausgeschüttet, …

#4. Was hat die LIFO-Methode mit der Vermeidung von Scheingewinnen zu tun?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen