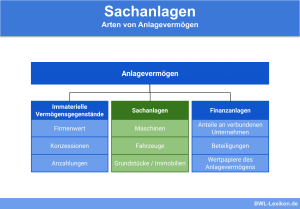

Bei den Sachanlagen eines Unternehmens handelt es sich um materielle, physisch existierende und langfristig genutzte Vermögenswerte. Die Nutzungsdauer beträgt in der Regel mehrere Jahre. Sachanlagen sind Teil des Anlagevermögens und als Aktivposten in der Bilanz ausgewiesen.

In dieser Lektion erklären wir dir, was Sachanlagen sind, wie sie sich vom Umlaufvermögen abgrenzen lassen und wie der Einkauf von Sachanlagen in unterschiedlichen Szenarien zu buchen ist. Am Schluss findest du einige Übungsaufgaben, mit deren Hilfe du deinen Lernerfolg kontrollieren kannst.

- Synonyme: Anlagevermögen | Anlagegüter | Sachvermögen

- Englisch: fixed assets | tangible assets

Warum ist das Thema „Buchungssatz zum Einkauf von Sachanlagen“ wichtig?

Die korrekte Buchung des Erwerbs von Sachanlagen ist aus mehreren Gründen von großer Bedeutung. So wirkt sie sich vor allem auf die Bilanz eines Unternehmens aus. Die Erfassung und Bewertung der Anschaffungskosten stellt sicher, dass das Anlagevermögen korrekt ausgewiesen und die Finanzlage des Unternehmens realistisch dargestellt wird.

Darüber hinaus bildet die Erfassung der Zugänge zum Anlagevermögen die Grundlage für die gesetzlich vorgeschriebenen Abschreibungen, wirkt sich auf die steuerliche Bewertung aus und ermöglicht eine klare Sicht auf das Anlagevermögen des Unternehmens.

Sachanlagen in der Buchhaltung und im Unternehmen

Sachanlagen stellen das materielle Grundkapital eines Unternehmens dar. Es handelt sich um langfristig nutzbare Vermögensgegenstände wie Gebäude, Maschinen, Fahrzeuge und andere materielle Anlagen, die der Produktion, Verwaltung oder dem Verkauf dienen. Ihre Anschaffungskosten werden in der Buchhaltung erfasst und über ihre Nutzungsdauer abgeschrieben. Diese Abschreibungen reduzieren den Gewinn und haben somit einen direkten Einfluss auf die Steuerlast des Unternehmens.

Die ordnungsgemäße Buchführung und Bewertung von Sachanlagen ist daher entscheidend, um die finanzielle Gesundheit des Unternehmens zu gewährleisten und Investitionsentscheidungen auf fundierten Grundlagen zu treffen. Zudem tragen Sachanlagen maßgeblich zur Leistungsfähigkeit und Wettbewerbsfähigkeit des Unternehmens bei, da sie die Produktivität steigern und langfristige Investitionen in die Zukunft des Unternehmens repräsentieren.

Anschaffungskosten und Bewertung von Sachanlagen

Die Anschaffungskosten einer Sachanlage umfassen alle direkten und indirekten Kosten, die für den Erwerb und die Inbetriebnahme der Anlage anfallen. Dazu zählen der Kaufpreis, Transportkosten, Montagekosten, Zollgebühren und weitere damit verbundene Ausgaben. Die sachgerechte Bewertung von Sachanlagen ist essenziell, um ihren Wertverlust über die Nutzungsdauer hinweg korrekt abzubilden. Hierbei kommen verschiedene Abschreibungsmethoden wie die lineare Abschreibung oder die degressive Abschreibung zum Einsatz. Die Wahl der Abschreibungsmethode hat einen direkten Einfluss auf die Gewinnermittlung und Steuerlast des Unternehmens. Eine präzise Bewertung von Sachanlagen ermöglicht es Unternehmen, ihre finanzielle Situation realistisch einzuschätzen, langfristige Investitionsentscheidungen zu treffen und eine transparente Bilanzierung zu gewährleisten.

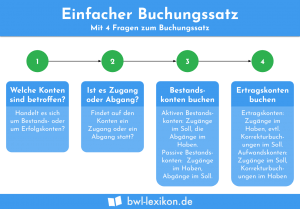

Beispiele zum Einkauf von Sachanlagen

Beim Kauf einer Sachanlage können unterschiedliche Szenarien auftreten:

Der Buchungssatz lautet entsprechend:

Maschinen 150.000 EUR und Vorsteuer (19 %) 28.500 EUR an Verbindlichkeiten aus Lieferungen und Leistungen 178.500 EUR

Der Buchungssatz lautet entsprechend:

Fuhrpark an Kasse 8.000 EUR

Zunächst erhöht die Anschaffung den Wert im Konto „Fuhrpark“; da das Fahrzeug von einem Händler stammt, muss außerdem die Vorsteuer gebucht werden. Im selben Zug ist die Anzahlung von 5.000 EUR im Aktivkonto „Bank“ zu buchen; der Restbetrag wird später auf Rechnung gezahlt und wird daher im Passivkonto „Verbindlichkeiten aus Lieferungen und Leistungen“ erfasst.

Der Buchungssatz lautet entsprechend:

Fuhrpark 90.000 EUR und Vorsteuer (19 %) 17.100 EUR

an Bank 5.000 EUR und an Verbindlichkeiten aus Lieferungen und Leistungen 102.100 EUR

Der Buchungssatz lautet:

Fuhrpark 4.000 EUR und Vorsteuer (19 %) 760 EUR an Kasse 4.760 EUR

Übungsfragen

#1. Welcher Aktivposten zählt NICHT zu den Sachanlagen eines Unternehmens?

#2. Sachanlagen dienen der langfristigen Nutzung und bilden das materielle Grundkapital eines Unternehmens. Richtig oder falsch?

#3. Ein Unternehmen erwirbt zwei neue Lieferfahrzeuge im Gesamtwert von netto 40.000 EUR. 50 Prozent des Brutto-Kaufpreises werden direkt per Überweisung angezahlt, der Restbetrag wird nach 30 Tagen fällig. Wie lautet der Buchungssatz zum Zeitpunkt des Kaufs?

#4. Eine im Eigentum des Unternehmens befindliche Lagerhalle wird saniert. Die Kosten belaufen sich auf 23.000 EUR netto, die Rechnung wird später per Banküberweisung bezahlt. Wie lautet der Buchungssatz bei Eingang der Rechnung?

#5. Wird eine Sachanlage bei einem anderen Unternehmen erworben, fällt in der Regel Vorsteuer an. Diese ist als Verbindlichkeit gegenüber dem Finanzamt zu buchen. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen